太阳翼,学名“太阳电池阵”,是航天器通过光电转换为整星提供持续电能的空间能源系统。它由太阳电池电路、基板、展开机构、驱动装置等组成,是决定航天器寿命与任务能力的关键分系统,归属于《战略性新兴产业分类》中的“航天器及运载火箭制造”范畴。

从行业发展历程看,中国太阳翼发展经历了三个阶段:起步引进期(上世纪),依赖国外技术,产品为小面积刚性板;自主突破期(“十二五”至“十三五”),实现砷化镓三结电池国产化,为载人航天、探月工程提供核心能源,柔性太阳翼技术启动攻关;创新引领期(“十四五”以来),以中国空间站超大柔性太阳翼成功应用为标志,技术步入世界前列。当前,行业在商业航天浪潮下,正从满足国家重大工程需求,向服务规模化星座市场快速演进,进入以高性能、低成本、快响应为特征的产业化新阶段。

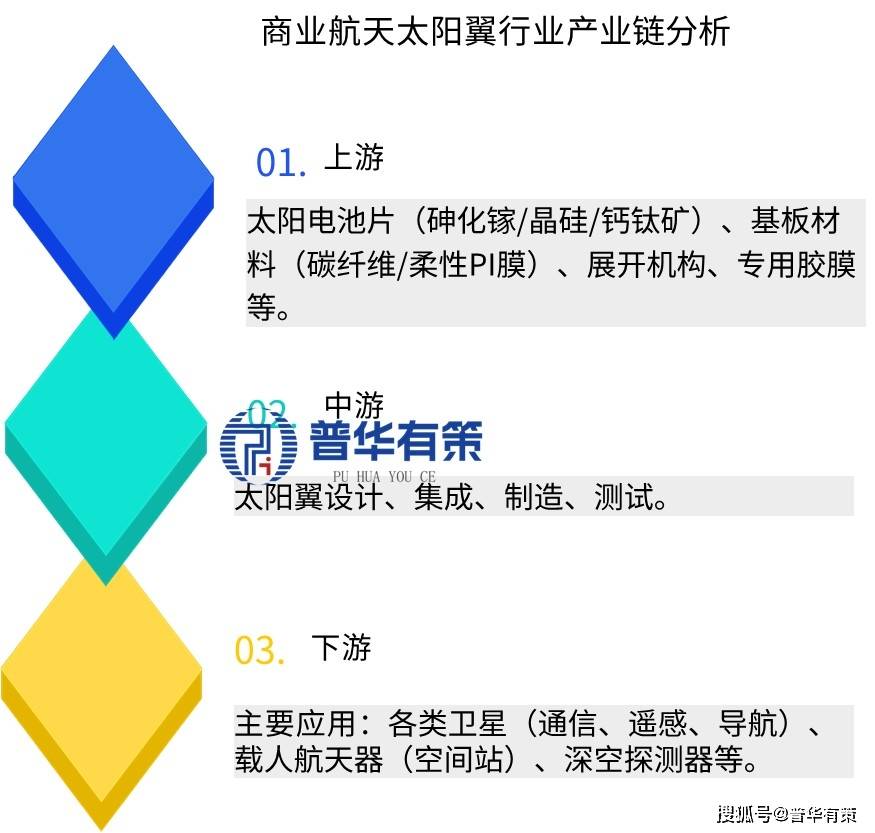

太阳翼上游为核心材料与部件,中游为系统集成,下游为航天器应用。上游的技术突破与供应安全是行业发展的基石。当前,高效多结砷化镓电池片仍是主流,但钙钛矿/晶硅叠层等新一代技术已成为竞争焦点,其效率与寿命的每一次提升,都直接推动太阳翼性能跃升。同时,柔性聚酰亚胺薄膜等基板材料的国产化进程,是降低柔性太阳翼成本、摆脱进口依赖的关键。上游材料的任何价格波动或“卡脖子”风险,都会迅速传导至中游,影响交付成本与周期。

中游的系统集成是价值凝聚环节,其核心竞争力在于光电转换效率、功率质量比及极端环境可靠性的设计与实现能力。下游应用则是行业的根本驱动力。特别是低轨通信卫星星座的爆发,其“万台级别”的部署计划,对太阳翼提出了前所未有的“批量化、低成本、高可靠”要求,这正倒逼中游企业变革传统的“定制化、小批量”研制模式,向模块化设计、自动化生产的工业化模式转型。下游需求的井喷,不仅直接扩大了市场容量,更深刻地重塑着中游的产业生态与技术路线。

为追求更高的功率质量比,柔性太阳翼已成为低轨星座的标配。未来趋势不仅是基板柔性化,更是向着“结构-能源-热控-通信”多功能一体化方向发展,将天线、散热面等功能集成到太阳翼基板上,实现航天器平台的高度集成与减重。

搭载传感器和智能算法的 “智能太阳翼” 将逐渐普及。通过AI赋能的数字孪生体,可实时监测在轨健康状态,自主优化功率输出,甚至预测故障并执行重构指令,实现从“被动部件”到“主动智能系统”的转变,极大提升航天器的自主生存与任务效能。

面对未来超大尺寸(如太空电站)需求,“地面制造、整体发射”的传统模式将遇到瓶颈。在轨制造与组装技术将成为长期战略方向,利用空间站或专用机器人,在太空中直接生产或拼接超大型太阳翼,这将是颠覆性的制造革命。

短期内,砷化镓、先进晶硅、钙钛矿等多种技术将并存竞争,各自在不同性能、成本要求的细分市场找到定位。同时,航天与地面新能源、新材料产业的界限将日益模糊,形成技术相互溢出、供应链部分共享的融合生态,加速创新速度。

太空环境极端严酷,产品必须经历长达数万小时的地面寿命与可靠性验证,包括热真空、辐照、原子氧等一系列苛刻试验。任何新材料、新工艺的导入,都需要漫长的验证周期和高昂的投入,这构成了最核心的技术护城河,将缺乏深厚技术积累的玩家挡在门外。

航天领域对供应商有极其严苛的准入和质量体系认证要求(如AS9100)。特别是国家队和主流卫星总体单位,其供应商名录稳定,新进入者需要经过漫长的产品搭载飞行考核,才能获得“首飞”资格,建立起信任关系。这种“先有业绩才能接单,要接单需先有业绩”的悖论,形成了强大的进入壁垒。

太阳翼设计涉及光、机、电、热、材料等多学科深度交叉,需要经验丰富的工程师团队。这类高端人才通常集中于少数国家队单位和资深企业,培养周期长,市场流动性低。核心设计与工艺知识多以隐性知识(Know-how)形式存在,难以快速复制。

建设满足宇航标准的生产线、购置高端测试设备(如大型热真空罐、太阳模拟器)需要巨额固定资产投资。同时,为应对星座客户的批量订单,必须具备相应的产能储备和流动资金。前期投入大、回报周期长的特点,对企业的资本实力构成了严峻考验。

北京普华有策信息咨询有限公司《“十五五”商业航天太阳翼产业深度研究及趋势前景预判报告》构建了从宏观至微观的完整分析框架。报告首先系统界定了太阳翼行业,并梳理其从技术追赶到自主创新的发展历程。结合最新“十五五”规划建议与2025年中央经济工作会议精神,深入剖析了以科技创新为核心的政策环境。通过量化模型,报告分析了市场规模、供需格局及成本结构,并对“十五五”期间作出预测。报告全景透视产业链,详解上游材料突破与下游星座应用爆发带来的深刻影响。运用专业模型解析了“国家队主导、民企渗透”的竞争格局与重点玩家。最后,前瞻性地研判了柔性化、智能化及在轨制造等趋势,识别了在技术迭代与成本革命下的投资机遇与风险,为战略决策提供坚实依据。

1.3.1 “十五五”规划与中央经济工作会议指引下的发展主线 AI大模型赋能下的研发与运维范式变革

1.1 行业定义、范畴与分类体系1.1.1 太阳翼(太阳能电池阵)的科学定义与工程范畴

1.1.2 产品分类:按技术路线(刚性/柔性/半刚性)、按用途(卫星/空间站/深空探测器)

1.2.2 中国发展历程:从技术引进到自主创新(“十二五”至“十四五”)

2.1 政治与政策环境分析2.1.1 国家战略顶层设计:“航天强国”与“新质生产力”的定位

2.1.2 “十五五”规划前瞻性分析:对商业航天、先进能源、太空经济的政策预期

2.1.3 2025年中央经济工作会议精神解读:关于“以科技创新引领现代化产业体系建设”对航天科技的指导意义

2.4.2 AI大模型与数字孪生技术在太阳翼设计、仿真、故障预测中的应用前景

3.1 全球太阳翼行业发展现状3.1.1 全球市场规模(历史数据)与竞争格局总览

3.2.1 中国市场规模(“十四五”期间2019-2023年数据)及增长驱动

3.3.2 “十四五”总结(2021-2025):市场规模、结构、增速复盘

3.3.3 “十五五”预测(2026-2030):按价值(亿元)、面积(平方米)、功率(千瓦)多维度预测

(1)短期(2025-2030):年发射量约5000颗,光伏电池总需求约0.024GW/年

(2)中期(2030-2035):年发射量约20000颗,光伏电池总需求约0.24GW/年

(3)远期(2035-2040):年发射量约50000颗,光伏电池总需求约1.8GW/年

4.1 产业链全景图谱与价值分布4.2 上游:原材料与核心部件供应链分析

4.2.3 关键辅材:胶黏剂、涂层(光学、防原子氧)、导线 上游议价能力与成本结构分析

卫星平台级成本结构分析:载荷系统(约30%)、卫星本体(约40%)、太阳翼(约15%)、推进系统(约5%)、热控系统(约5%)等,明确太阳翼的价值占比。

(2)基板和结构件(约20%):轻量化、高可靠性的关键,材料与工艺价值凸显。

4.3.3 核心分系统:展开机构、驱动机构(SADA)的技术门槛与主要玩家

4.4.1 主要应用市场一:低轨通信卫星星座(Starlink、国网、G60等)

4.4.4 新兴/前沿应用市场:深空探测、在轨服务与制造、太空太阳能电站

基于第三章补充的卫星发射量预测,量化分析大规模星座建设对太空光伏电池的产能、技术迭代速度和成本下降曲线的具体影响,阐明其为行业增长的核心引擎。

5.1.2 市场集中度分析:按产值、配套卫星数量的CRN5.1.3 竞争梯队划分与生态位描述

(1)光伏电池片制造商:分析如钧达股份、明阳智能、东方日升、协鑫科技等企业,评估其在高效晶硅、钙钛矿等地面光伏技术向太空应用迁移的研发储备与潜力。

(2)光伏设备头部供应商:分析如迈为股份(HJT设备)、晶盛机电(晶体生长)、捷佳伟创(制绒、镀膜)、奥特维(串焊)、高测股份(切片)及ST京机等,评估其先进设备在满足太空电池特殊工艺要求方面的适配性与市场机会。

(3)太空环境特殊膜材料供应商:分析如瑞华泰(高性能聚酰亚胺薄膜)、福斯特(光伏胶膜)、双良节能(涉足新材料)、赛伍技术(多功能薄膜)等,探讨其在柔性太阳翼基板、防护涂层、胶粘剂等关键材料领域的应用前景。

(4)投资逻辑辨析:明确上述上市公司当前主营业务与“太空光伏”概念的实际关联程度、技术验证阶段、潜在订单规模及业绩贡献弹性,进行理性价值评估。

6.2 主流技术路线 太阳电池技术:三结/四结以上砷化镓 vs. 新型薄膜 vs. 钙钛矿潜力

6.2.2 结构技术:刚性板、柔性卷绕式、半刚性花瓣式6.2.3 展开与控制技术:一次展开、多次重复展收

7.1.4 单位功率成本下降推动需求释放7.2 市场发展制约因素(风险)分析

8.1.2 刚性太阳翼市场:现状、应用领域(稳定性要求高)、增长前景(稳定)

8.2 下游应用细分市场规模、前景对比8.2.1 通信卫星(含星座)市场

9.2 中长期发展趋势与前景(2028-2035)9.2.1 技术融合:太阳翼与通信天线 智能化:具备自诊断、自修复能力的“智能太阳翼”

10.2.1 产业链关键环节投资机会:上游高端材料、核心部件(SADA)

10.2.2 技术迭代投资机会:钙钛矿空间应用、AI运维软件10.2.3 商业模式投资机会:面向星座的能源解决方案服务

(1)高价值核心环节(占太阳翼成本60%):重点投资于具备空间应用潜力的高效光伏电池技术研发与生产企业,特别是致力于钙钛矿/晶硅叠层、高效HJT等路线并寻求航天认证的厂商。

(2)关键材料与结构环节(占太阳翼成本20%):关注轻质高强复合材料、柔性基板(如高性能PI膜) 的国产化供应商,其产品性能直接影响太阳翼的功率重量比和可靠性。

(3)增量制造与设备环节:随着卫星发射量激增,关注能为太空电池规模化、柔性化生产提供先进工艺解决方案的高端设备供应商。